Full resolution (TIFF) - On this page / på denna sida - Bank l. Bankanstalt

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has been proofread at least once.

(diff)

(history)

Denna sida har korrekturlästs minst en gång.

(skillnad)

(historik)

hypoteksbanker (äfven

hypoteksföreningar och "intecknings-garanti"-aktiebolag),

som uteslutande eller vid sidan af egentlig

bankrörelse lämna vanligen genom amortering under

någon lång följd af år betalbara "hypotekslån"

mot inteckning i fastighet i stad eller på landet

och anskaffa medel härtill företrädesvis genom

utgifvande af egna räntebärande "obligationer" (i

inskr. bem.);

kreditbanker (eller kreditanstalter

i inskr. bem., ibland äfven kallade industri- och

crédit-mobilier-banker), hvilka (oftast i förening

med egentlig bankrörelse) hafva en eller flere af

följande uppgifter: att öfvertaga offentliga eller andra

(företrädesvis obligations-)lån; att drifva handel med

värdepapper äfvensom andra börsaffärer; att grunda

affärsföretag, vanligen i aktiebolagsform; och att

förlägga ekonomiska företag, någon gång äfven att

drifva industriella affärer eller varuhandel för egen

räkning;

pantbanker, som drifva utlåning mot

handfången pant (inlåningen kan vara af flere olika slag);

sparbanker (rättare sparkassor), hvilka

vanligen blott intill ett visst begränsadt maximum

och äfven i mycket små belopp mottaga

penninginsättningar "på motbok" och genom utlåning eller

annan placering fruktbargöra, genom räntans

läggande till kapitalet förkofra samt i vederbörlig ordning

återbetala de på motbok innestående medlen. (Se

vidare Hypoteksbank, Inteckningsgarantiaktiebolag,

Kreditanstalt, Pantbank,

Postsparbank och Sparbank samt,

angående anstalter och föreningar med uppgift att

tillgodose jordbrukares kreditbehof,

Jordbrukskredit.) S. k. folkbanker likna i sin

affärsrörelse hufvudsakligen egentliga (handels-)banker,

men äro företrädesvis afsedda att motsvara den

mindre rörelsens, handtverkets, småhandelns och i

viss mån äfven det mindre jordbrukets behof (se

vidare Folkbank och Kooperation).

I utlandet – särskildt i Tyskland – betecknas

stundom såsom "banker" äfven flere slags anstalter,

som egentligen drifva helt andra affärer, men i

sammanhang med dessa taga och gifva kredit i

en eller annan form, t. ex. byggnadsbanker

(som uppföra eller köpa hus till försäljning eller

uthyrning) och försäkringsbanker (den

bekanta Gothabanken och andra, såväl aktie- som

ömsesidiga bolag).

De nutida egentliga bankernas rörelsegrenar pläga

indelas i aktiva och passiva. Af de förra kunna

särskiljas fyra hufvudarter: 1) mottagande af

penningar och andra värdesaker eller värdehandlingar

till förvaring – såsom "depositum" eller egentlig,

"regelbunden" deposition; 2) inlåning från vissa

personer (kunder) genom mottagande af

penningbelopp till insättning på en eller annan

"depositionsräkning" i vidsträckt bemärkelse; 3) försäljning af

egna växlar, checker eller andra anvisningar, som

infrias af bankens afdelningskontor eller af andra

banker äfven på annan ort, och genom hvilka –

ehuru de i regeln icke få ställas till innehafvaren

eller in blanco transporteras – redan till följd af

att de någon (kortare) tid förblifva utelöpande, den

bank, som utställt dem, får ett slags räntefritt lån,

hvadan denna rörelsegren kan sägas bilda en

öfvergångsform till 4) utgifning af egna sedlar, banksedlar,

banknoter, d. v. s. till innehafvaren ställda och

vid anfordran betalbara skuldförbindelser, löpande

utan ränta och lydande å vissa (runda) belopp af

landets gällande mynt. Sistnämnda rörelsegren,

hvilken, såsom ofvan är nämndt, förekommer blott hos

en del banker, innebär i verkligheten en räntefri

inlåning från den stora allmänheten, om och i den

mån denna använder och nöjer sig med banksedlarna

såsom surrogat för mynt.

De viktigaste aktiva rörelsegrenarna – eller

hufvudformerna af utlåning i vidstr. bemärkelse – äro:

1) diskonteringsrörelse, bestående däruti att banken

öfvertager ännu icke förfallna växlar, invisningar

o. d. genom att godtskrifva eller kontant betala

öfverlåtaren beloppet med afdrag af förskottsränta

("diskonto") till förfallodagen; 2) utlåning mot

skuldförbindelser, som (i regeln) äro försedda med

säkerhet af ett eller annat slag; och 3) beviljande

af kredit på särskilda räkningar i banken, såsom

kreditiv- och löpande räkning.

Ofvannämnda egentliga eller regelbundna

deposition är antingen "sluten" eller "öppen". Vid

sluten deposition mottager banken, utan specificerad

uppgift om innehållet, försegladt konvolut, låst skrin

e. d. och förbinder sig att på aftaldt sätt

återställa det i oskadadt skick. Såsom en särskild form

af sluten deposition kan anses det numera mycket

vanliga s. k. box-systemet (af eng. box, låda, låd-

eller skåpfack), eller att depositör får under viss

tid förfoga öfver en med minst två olika, dyrkfria

lås försedd afdelning i eldfast skåp inom banken

tillhörig (brandfri) lokal. Nyckeln till det ena låset

innehafves af banken; en banktjänsteman måste

således närvara vid skåpfackets öppnande; men

depositören resp. den eller de personer, som ega att öppna

lås å dennes vägnar, hafva rätt att ensamma inlägga

och uttaga föremålen; och i samma lokal är tillfälle

dem beredt att verkställa anteckningar på deponerade

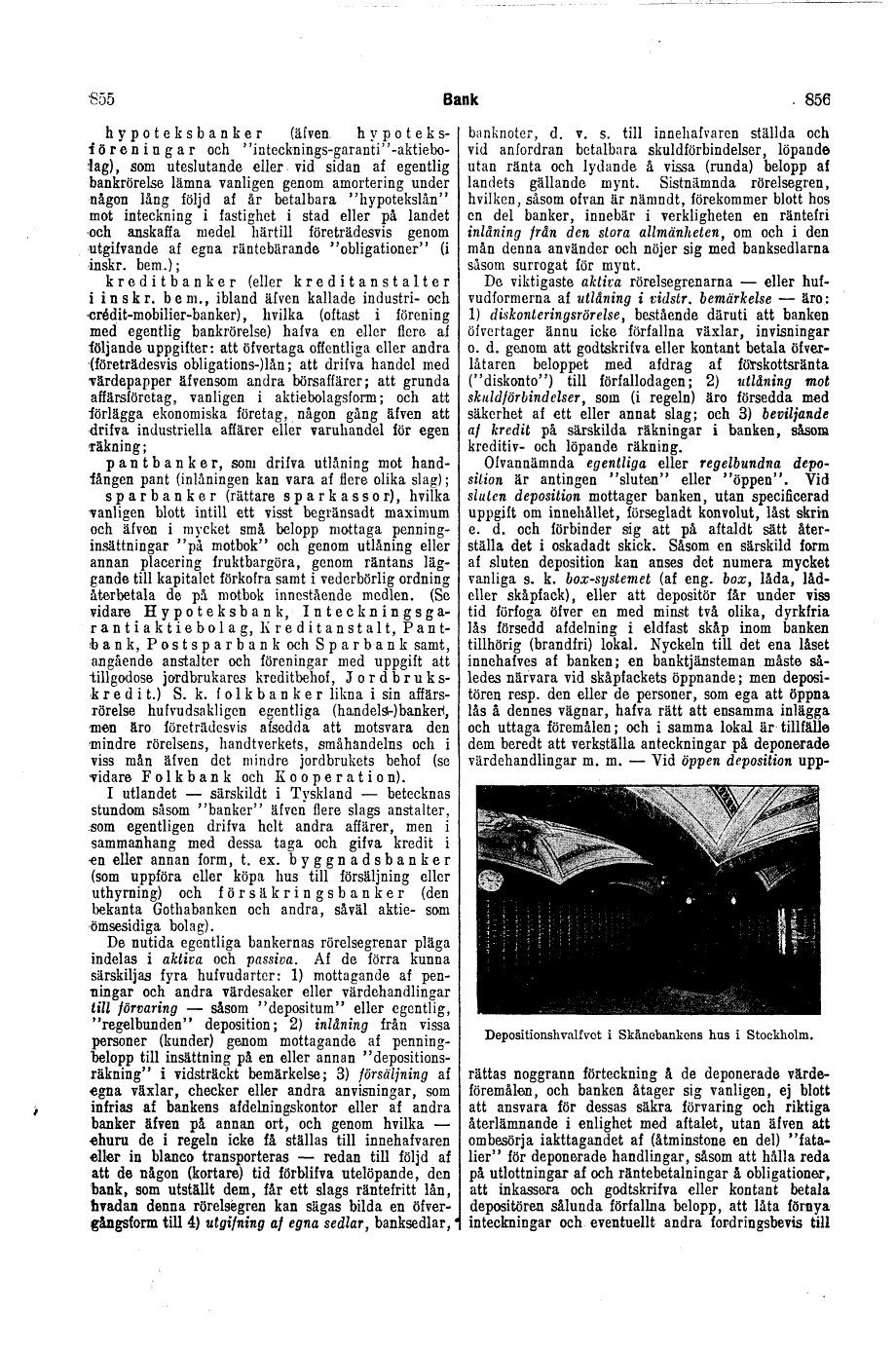

värdehandlingar m. m. – Vid öppen deposition

|

| Depositionshvalfvet i Skånebankens hus i Stockholm. |

<< prev. page << föreg. sida << >> nästa sida >> next page >>