Full resolution (TIFF) - On this page / på denna sida - Danmark. Statsforfatning og -forvaltning - Danmark. Finansvæsen

<< prev. page << föreg. sida << >> nästa sida >> next page >>

Below is the raw OCR text

from the above scanned image.

Do you see an error? Proofread the page now!

Här nedan syns maskintolkade texten från faksimilbilden ovan.

Ser du något fel? Korrekturläs sidan nu!

This page has been proofread at least once.

(diff)

(history)

Denna sida har korrekturlästs minst en gång.

(skillnad)

(historik)

Statsforvaltningsret [1870]; H. Matzen, Den

danske Statsforfatningsret I-II [1908-10];

Nyholm, Grundtræk af Danmarks

Statsforfatning [1891]; Samme, Grundtræk af Danmarks

Statsforvaltning [1893]; Goos und Hansen,

Das Staatsrecht des Königreichs Dänemark

[Tübingen 1913]).

K. B.

Finansvæsen.

En Fremstilling af D.’s Finansvæsen bør i

første Række beskæftige sig med Statens

Husholdning; men ogsaa Kommunernes Finansvæsen

vil i nærværende Artikel blive Genstand for en

kort Omtale.

Det retlige Grundlag for den danske Stats

Finansvæsen er de aarlige Finanslove. Det er

imidlertid ikke alle de til virkelige

Statsformaal anvendte Summer, der opføres paa det

samlede Budget. Her kommer det navnlig i

Betragtning, at Præsternes Lønning og

Pensionering væsentligst foregaar ved Hjælp af de

Præstegaardene tillagte Jorder, Tiender, Offer

og Accidenser. Derimod findes Univ.’s og de

lærde Skolers Indtægter, nu i Modsætning til

tidligere, optagne paa det aarlige Budget.

Kommunitetet og Sorø Akademi har deres særlige

Indtægter og Udgifter, der dog findes paa

Finansloven. Men desuden er det danske Budget

kun delvis, saaledes for Toldvæsenets Vedk., et

Bruttobudget, medens f. Eks. Trafikvæsenets

forsk. Afdelinger (Jernbane-, Post- og

Telegrafvæsenet) kun figurerer paa Budgettet med

henholdsvis et Over- ell. Underskud.

Den administrative Ledelse af

Finansvæsenet henhører under Finansministeriet,

der bl. a. har Bestyrelsen af Statens Aktiver og

Passiver, det direkte og indirekte Skattevæsen,

Domænerne, Statsskovene, Møntvæsenet,

Statslotteriet og hele Regnskabsrevisionen under sig.

I Spidsen for det samlede Skatte- og

Afgiftsvæsen staar Generaldirektøren for

Skattevæsenet. Oppebørselen af de direkte Skatter

besørges i Kbhvn af Magistraten ved dens

Rodemestere, uden for Hovedstaden af

Amtsforvalterne. De vigtigste af de indirekte Afgifter,

nemlig Tolden og de indenlandske Forbrugsafgifter

(Roesukker-, Brændevins- og Ølskatten),

opkræves derimod af Toldvæsenet. Ogsaa

Klasselotterikollektørerne, Stempelpapirforhandlerne,

Post-, Jernbane- og Telegrafembedsmænd samt

Retsbetjente og Kontorembedsmænd for Rets- og

Departementssportlernes Vedk. er at anse for

Statens Oppebørselsbetjente.

Det danske Statsbudgets Indtægts-

saavel som Udgiftsside fremtræder ordnet under

en Række af Paragraffer med deres

Underafdelinger, Konti og Underkonti. Fra og med

Finansaaret 1912-13 traadte en ny

Regnskabs-form i Kraft (se herom Budget). Opstillingen

er for Indtægternes Vedk. navnlig bestemt ved

Hensynet til saa vidt muligt at samle Indtægter

af samme Natur, for Udgifterne har Sondringen

i de forsk. Ministerier væsentlig været

bestemmende. Der skelnes nu paa Finansloven skarpt

mellem løbende Indtægter og Udgifter og

sandanne Indtægter og Udgifter, der er Udtryk for

en Formuebevægelse; disse sidste opføres paa

en særlig Paragraf (§ 26) som Indtægter ved

Forbrug af Formue og Stiftelse af Gæld og

Udgifter til Erhvervelse af Formue og Afdrag paa

Gæld. For Indtægternes Vedk. bemærkes, at der

ved Beregningen af Udbytte af

Statsvirksomheder (§ 2) er indført en Afskrivning paa

Aktiver, saaledes at der finder en Fradragning

Sted, før Overskuddet beregnes. Nedenstaaende

Oversigt vedrører Indtægterne for 1911/12 og

1913/14. Tallene for 1911/12 er indarbejdede i

den fra 1912/13 indførte Regnskabsform, dog

at man ikke har været i Stand til at

gennemføre de under § 2 indførte Afskrivninger, men

i Stedet derfor har ladet de Kapitaludgifter,

der tidligere afholdtes af Driften, forblive paa

Driftsregnskabet.

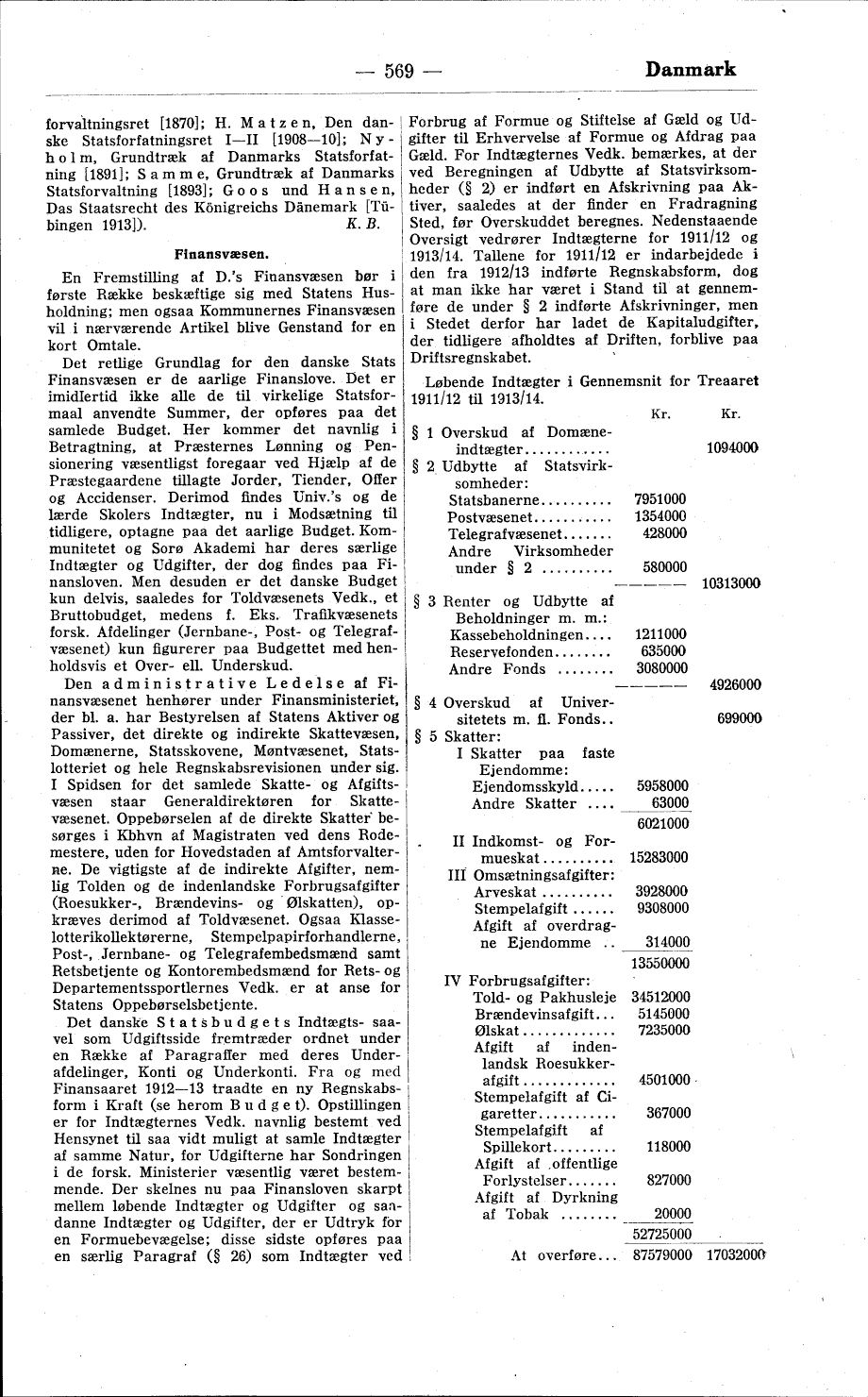

Løbende Indtægter i Gennemsnit for Treaaret

1911/12 til 1913/14.

| Kr. | Kr. | |||

| § 1 | Overskud af Domæneindtægter | 1094000 | ||

| § 2 | Udbytte af Statsvirksomheder: | |||

| Statsbanerne | 7951000 | |||

| Postvæsenet | 1354000 | |||

| Telegrafvæsenet | 428000 | |||

| Andre Virksomheder under § 2 | 580000 | |||

| 10313000 | ||||

| § 3 | Renter og Udbytte af Beholdninger m. m.: | |||

| Kassebeholdningen | 1211000 | |||

| Reservefonden | 635000 | |||

| Andre Fonds | 3080000 | |||

| 4926000 | ||||

| § 4 | Overskud af Universitetets m. fl. Fonds | 699000 | ||

| § 5 | Skatter: | |||

| I | Skatter paa faste Ejendomme: | |||

| Ejendomsskyld | 5958000 | |||

| Andre Skatter | 63000 | |||

| 6021000 | ||||

| II | Indkomst- og Formueskat | 15283000 | ||

| III | Omsætningsafgifter: | |||

| Arveskat | 3928000 | |||

| Stempelafgift | 9308000 | |||

| Afgift af overdragne Ejendomme | 314000 | |||

| 13550000 | ||||

| IV | Forbrugsafgifter: | |||

| Told- og Pakhusleje | 34512000 | |||

| Brændevinsafgift | 5145000 | |||

| Ølskat | 7235000 | |||

| Afgift af indenlandsk Roesukkerafgift | 4501000 | |||

| Stempelafgift af Cigaretter | 367000 | |||

| Stempelafgift af Spillekort | 118000 | |||

| Afgift af offentlige Forlystelser | 827000 | |||

| Afgift af Dyrkning af Tobak | 20000 | |||

| 52725000 | ||||

| At overføre | 87579000 | 17032000 | ||

<< prev. page << föreg. sida << >> nästa sida >> next page >>